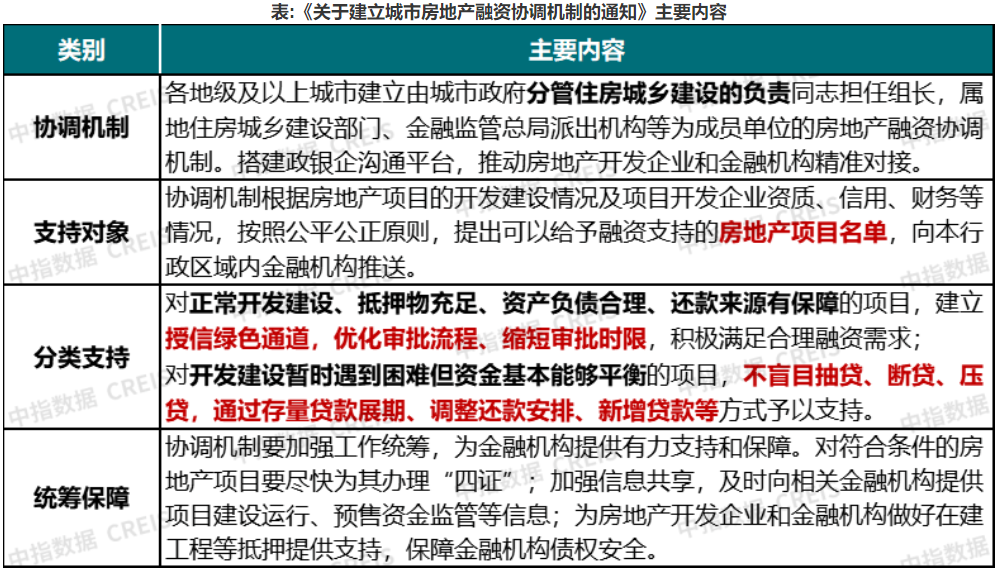

摘要:关于商品住房项目贷款全部纳入白名单的问题,具体措施包括审核项目资质、评估风险并严格管理贷款流程。将符合资质要求的商品住房项目纳入白名单,确保贷款风险可控。此举旨在优化信贷资源配置,促进房地产市场平稳健康发展。需加强监管,确保贷款资金合规使用,防范潜在风险。

本文旨在探讨商品住房项目贷款纳入白名单的背景、策略及其实施建议,在当前房地产市场快速发展的背景下,优化融资环境、防范金融风险是重中之重,将商品住房项目贷款纳入白名单,是应对这一挑战的重要举措。

商品住房项目贷款纳入白名单的背景分析

1、房地产市场融资现状:近年来,我国房地产市场蓬勃发展,商品住房项目贷款作为主要的金融支持手段,起到了推动作用,市场规模扩大也带来了融资风险。

2、白名单制度的优势:白名单制度有助于金融机构精准把控风险,提高信贷资金的使用效率。

3、纳入白名单的必要性和可行性:

- 必要性:优化融资环境、防范金融风险、引导市场理性发展。

- 可行性:良好的政策环境、丰富的风险控制手段、持续旺盛的市场需求。

实施策略与建议

1、完善白名单评定标准:制定科学的评定标准,综合评估商品住房项目质量、开发商资质、市场前景等,并根据市场变化及时调整。

2、强化信息共享与透明度:加强金融机构与相关部门的信息共享,提高市场透明度,降低信息不对称风险。

3、加强风险管理和内部控制:金融机构应建立健全风险管理制度,加强内部控制,确保贷款风险可控。

4、引导市场理性发展:通过政策引导和市场监管,推动房地产市场健康发展,提高消费者理性购房意识。

将商品住房项目贷款纳入白名单是优化房地产市场融资环境、防范金融风险的关键举措,实施过程中需综合考虑多方面因素,确保制度安排的实效,为房地产市场的持续健康发展提供有力支持。

转载请注明来自无忧安证,本文标题:《商品住房项目贷款全面纳入白名单,操作指南与应对策略》

百度分享代码,如果开启HTTPS请参考李洋个人博客

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...